Farma Mese, n. 4 2026

Ciao Snc, passiamo in Srl: tutti i vantaggi

Nello svolgimento della propria attività si possono verificare circostanze che rendono appetibile il passaggio in Srl. Con la nostra esperta Paola Castelli analizziamo i benefici di tale cambiamento.

Come si attua il passaggio da Snc in Srl?

Tale passaggio si concretizza in un’operazione straordinaria definita trasformazione omogenea progressiva. La procedura in esame è tutt’altro che semplice e richiede alcuni adempimenti. Occorre innanzitutto redigere una situazione patrimoniale aggiornata della Snc (bilancio straordinario di trasformazione) per verificare il valore reale del patrimonio sociale e una relazione di stima (perizia) giurata di un professionista scelto direttamente dai soci.

A cosa serve la perizia e un commercialista può redigerla?

La perizia serve a garantire ai terzi e ai futuri creditori che il patrimonio della Snc è effettivamente reale e che il valore del suo patrimonio netto è almeno pari al capitale sociale sottoscritto per la nuova Srl. Un commercialista può redigere la perizia purché sia iscritto anche al Registro dei revisori legali.

Ci sono altri adempimenti?

Salvo diversa disposizione dell’atto costitutivo della Snc, la trasformazione deve essere approvata dalla maggioranza dei soci (i soci dissenzienti possono recedere dalla società). Tale operazione straordinaria deve risultare da atto pubblico notarile nel quale viene adottato il nuovo statuto della Srl e vengono nominati gli organi di gestione (amministratore unico o consiglio di amministrazione).

L’atto notarile è soggetto a imposta di registro in misura fissa (€ 200) e, qualora la società possieda un immobile, sono dovute le imposte ipotecaria e catastale in misura fissa (€ 200 ognuna), dal momento che il passaggio di proprietà non configura un trasferimento a terzi, ma una continuazione col medesimo soggetto giuridico.

Una curiosità: gli eventuali debiti contratti dalla Snc vengono cancellati dalla trasformazione in Srl?

No, i soci della vecchia Snc rimangono illimitatamente e solidalmente responsabili per tutti i debiti sorti antecedentemente l’iscrizione della trasformazione nel Registro delle imprese, a meno che i creditori non abbiano dato espressamente il loro consenso alla trasformazione, liberando i soci.

Il consenso si presume se i creditori, ai quali la deliberazione di trasformazione sia stata comunicata per raccomandata o con altri mezzi che garantiscano la prova dell’avvenuto ricevimento (per esempio, via pec), non lo hanno espressamente negato nel termine di sessanta giorni dal ricevimento della comunicazione (art. 2500-quiquies C.c.).

Com’è tassato il cambio di veste giuridica?

La trasformazione da Snc in Srl è un’operazione fiscalmente neutra, non generando plusvalenze o minusvalenze tassabili al momento del passaggio.

Ai fini della dichiarazione dei redditi il periodo d’imposta in cui avviene il “cambio d’abito” (trasformazione infrannuale) viene suddiviso in due periodi: uno sotto le regole della Snc e l’altro sotto quelle della Srl.

Dottoressa Castelli, anche se “chi troppo si loda s’imbroda”, passiamo a decantare i pregi della Srl?

Il passaggio da una Snc a una Srl è una decisione strategica abbastanza diffusa tra le aziende in crescita: quindi, cari titolari, complimenti per il vostro operato!

Ulteriore motivazione è la volontà di proteggere il patrimonio personale dei soci, limitando la responsabilità al solo capitale investito nella società. Se, infatti, nella Snc i soci hanno una responsabilità illimitata e solidale -ossia se la società ha dei debiti che non riesce a pagare, i creditori possono rivalersi sul patrimonio personale dei singoli soci (casa, conto corrente, auto)- nella Srl la società ha una personalità giuridica perfetta, ossia dei debiti sociali risponde soltanto la società con il suo patrimonio. Ovviamente, se i soci firmano fideiussioni personali a garanzia di prestiti alla società, il creditore ha la possibilità di rivalersi sul loro patrimonio personale.

Diversamente dalla Snc, in cui l’ingresso di un nuovo socio è più complesso e lo espone immediatamente a rischi illimitati sui debiti aziendali, scoraggiando potenziali partner, la Srl è una struttura molto più charmant per i finanziatori esterni, permettendo di cedere quote o di attirare investitori (soci non operativi) che vogliono limitare il proprio rischio al solo capitale versato o di coinvolgere in vita o per successione nell’attività anche i figli non farmacisti, consentendo agli stessi di godere della responsabilità limitata.

Passiamo all’immagine e, di conseguenza alla credibilità, della Srl percepita dal mercato (banche per la concessione di mutui, finanziamenti, fornitori e via di seguito): le Srl sono percepite come aziende più solide e strutturate, della serie l’abito fa il monaco.

La Srl ha pregi anche ai fini fiscali?

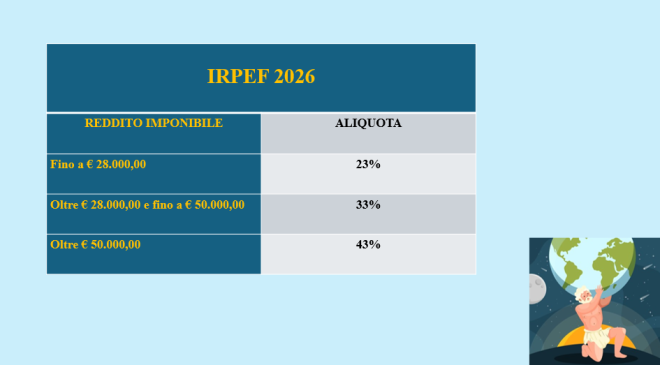

Sì, soprattutto in un caso particolare. Nella Snc gli utili sono tassati direttamente in capo ai soci ai fini Irpef con le ben note aliquote progressive per scaglioni di reddito, mentre l’Irap (3,9%, salvo modifiche regionali) è in capo alla società: questo significa che, se la Snc guadagna molto, l’aliquota Irpef dei soci sale vertiginosamente sino allo scaglione massimo (43%). Viceversa, nella Srl la società è tassata ai fini Ires (24%) e ai fini Irap (3,9%, salvo modifiche regionali). Se i soci decidono di non prelevare gli utili, ma di reinvestirli nell’azienda per farla crescere grazie alla sua patrimonializzazione, la Srl permette un risparmio fiscale notevole rispetto alla Snc.

In conclusione, la Srl ha sì dei pregi, ma, come consiglio sempre, prima di fare un passo così importante è opportuno mettere sulla bilancia anche i difetti di tale società. Se, dopo aver calcolato l’all inclusive, la bilancia pende a favore della Srl, cari soci non vi posso che augurare buon viaggio!

Visualizza il sito FarmaMese

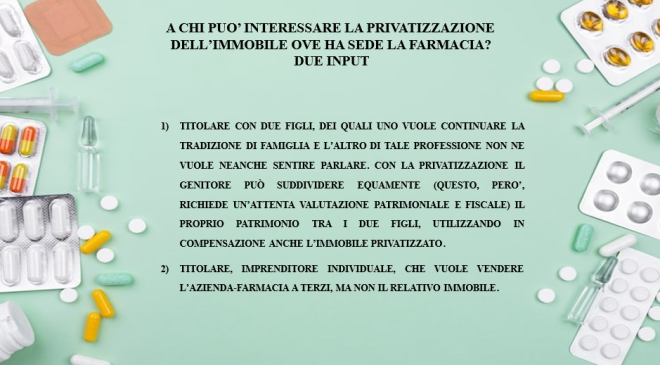

Se ben comprendo dal disegno, caro socio di minoranza “ti stringo così forte” da farti uscire per forza, giusto?

Se ben comprendo dal disegno, caro socio di minoranza “ti stringo così forte” da farti uscire per forza, giusto?