Farma Mese, n. 4/4 2025

Fisco in farmacia, niente panico!

Il contribuente è tenuto al rigoroso rispetto delle norme tributarie, gestendo la contabilità con la massima diligenza, ma anche i verificatori hanno precisi obblighi in materia di trasparenza e di modalità con cui effettuare i controlli

L’accesso dei verificatori in farmacia rappresenta un momento di stress nonostante si sia operato correttamente e si sia in buona fede. In precedenti interventi abbiamo affrontato con la nostra esperta Paola Castelli, le modalità con cui viene normalmente condotta una verifica fiscale in azienda e il comportamento che i titolari devono tenere per evitare ingiustificati autogol dovuti esclusivamente all’ansia.

Adesso, nel riepilogare l’animus sottostante l’accesso del Fisco in farmacia, analizziamo quale dovrebbe essere il comportamento dell’Amministrazione finanziaria nel fare il proprio lavoro.

Dottoressa Castelli, cosa spinge il Fisco a fare visita al titolare in farmacia?

Abbiamo a che fare con una sorta di neverending story, perché lo scopo è sempre lo stesso: prevenire, ricercare e reprimere le violazioni delle norme tributarie e finanziarie, nonché qualificare e quantificare la capacità contributiva del contribuente. Nella fattispecie, rilevare eventuali incongruenze di tipo documentale e contabile ed eventuali elementi sintomatici di vendite e/o acquisti non contabilizzati, come per esempio la registrazione di incassi inferiori a quelli reali (alias mancato rilascio degli scontrini fiscali); la presenza di giacenze di magazzino effettive diverse da quelle contabili, o ancora la presenza di rilevanti giacenze contabili di cassa o consistenti prelievi del titolare privi di una plausibile giustificazione; ricostruire il giro d’affari e determinare la percentuale di ricarico dei prodotti diversi dai farmaci, cioè la maggiorazione applicata dal titolare al prezzo di acquisto ai fini della determinazione del prezzo di vendita al pubblico. Quantificare la redditività della farmacia o delle farmacie in titolarità: questa è, molto brevemente, la motivazione che anima i verificatori.

L’EUROPA Cl CHIEDE MAGGIORE TRASPARENZA E REGOLE PIU CHIARE SUI CONTROLLI FISCALI, SPECIFICANDO LE CIRCOSTANZE E LE CONDIZIONI IN CUI LE AUTORITÀ POSSONO ACCEDERE AI LOCALI AZIENDALI

Torniamo un po’ allo stress del soggetto controllato, perché anche questo aspetto, il dialogo titolare-verificatori, va tenuto in considerazione, giusto?

Giusto! Nel dialogare con i verificatori ricordo che le risposte fornite dal titolare vengono verbalizzate e in molti casi poi utilizzate per ricostruire i ricavi ritenuti effettivi rispetto a quelli dichiarati dal contribuente. In tale fase il titolare può legittimamente chiedere che gli venga concesso un tempo ragionevole per rispondere: perché, se l’attività del Fisco non si deve fermare, lo stesso vale anche per l’attività sottoposta a verifica.

La logica vuole che, alla luce del principio di collaborazione e buona fede su cui si devono basare i rapporti tra amministrazione finanziaria e contribuente, il termine per fornire le risposte venga, infatti, concordato con il contribuente: della serie nessun interrogatorio a sorpresa, ma risposte non in tempi biblici. E adesso arriva il bello!

Buone nuove per chi è sottoposto a verifica?

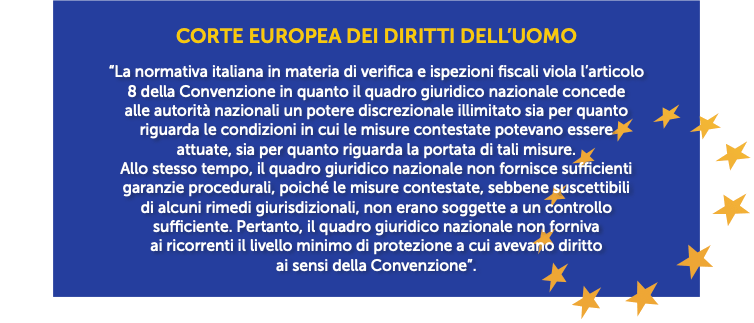

A livello di buone maniere, sì. Nonostante quanto previsto dallo Statuto dei diritti del contribuente (artt. 12 e 13 della L. 212/2000), la Corte europea dei diritti dell’uomo (European court of human rights, prima sezione, Strasburgo, 6.2.2025) ha rilevato, con un impatto dirompente in tema di garanzie e tutele riconosciute al contribuente sottoposto alla visita del Fisco, la violazione da parte dell’Italia dell’art. 8 della Convenzione europea dei diritti dell’uomo, articolo che tutela il diritto al rispetto della vita privata e del domicilio, ivi inclusi i locali aziendali quando costituiscono sede dell’attività d’impresa.

La Corte ha evidenziato come la Guardia di finanza e l’Agenzia delle entrate esercitino un potere discrezionale illimitato riguardo alle modalità e alle condizioni delle verifiche, il tutto con un eccesso di potere ai danni del contribuente.

In sostanza, l’Europa coglie l’occasione per strigliare l’Italia per un’impostazione normativa che riconosce all’Amministrazione finanziaria un potere istruttorio ampio e pervasivo da risultare poco equilibrato sia prima dell’accesso dei verificatori in azienda sia al termine della verifica. La ramanzina con cui l’Europa ha censurato il sostanziale “automatismo” che può caratterizzare nei casi in cui non vi sia coinvolgimento della Procura della Repubblica la concessione delle autorizzazioni di accesso è scaturita dal fatto che ad avviso della Corte europea dei diritti dell’uomo (c.d. Cedu o Corte Edu) tali autorizzazioni vengono rilasciate senza un reale vaglio in merito alla loro necessità e proporzionalità e non sono previsti strumenti immediati per contestare l’attività istruttoria dell’Amministrazione Finanziaria, lasciando, in tal modo, i contribuenti privi di un’effettiva possibilità di tutela contro eventuali abusi procedurali.

Molto a grandi linee ecco i punti clou del pensiero della Corte europea e, quindi, delle sue richieste al legislatore italiano, richieste che comporteranno una modifica delle norme nazionali:

- maggiore trasparenza e diritto alla difesa al fine di rendere edotto il soggetto controllato dello scopo della verifica e del suo diritto di farsi assistere da un professionista;

- regole chiare sui controlli fiscali, specificando le circostanze e le condizioni in cui le autorità possono accedere ai locali aziendali. Gli accessi dovranno essere motivati con riguardo ai presupposti e alle esigenze investigative non meramente generiche per evitare un intento abusivo e persecutorio dell’iniziativa dell’Amministrazione finanziaria (c.d. “divieto di fishing expedition”): zero accessi indiscriminati dei verificatori a documenti ed oggetti non strettamente connessi con le finalità della verifica fiscale, ma accessi solo se dettagliatamente motivati e autorizzati dalla relativa Autorità nazionale;

- tutela giurisdizionale efficace con un meccanismo di controllo giudiziario prima della verifica o una revisione vincolante a posteriori. Dovrà essere messo a disposizione del soggetto verificato un rimedio intermedio effettivo prima che la verifica sia terminata: perché essere costretti a instaurare un contenzioso con il Fisco avanti il giudice tributario quando il tutto si può concludere prima con tutela dei diritti personali e inviolabili del contribuente e con minori oneri per il verificato e la collettività?

In conclusione, l’azione del Fisco deve e dovrà sempre di più essere ispirata al massimo rispetto del soggetto sottoposto a verifica e dei suoi diritti nonché alla minore invasività possibile nell’attività quotidiana. Attenzione: pena il rischio di azioni risarcitorie da parte del contribuente, mentre l’azione del contribuente deve essere orientata alla collaborazione. È evidente che tanto più i titolari disporranno di una contabilità precisa e aggiornata e, nel corso della gestione aziendale, avranno la cura di documentare quasi con precisione maniacale ogni incasso, pagamento o investimento effettuato, tanto più la verifica fiscale si chiuderà con una bella stretta di mano da veri ladies o lords, rapidamente e senza pesanti contestazioni. Fisco: lotta all’evasione fiscale sì, ma con un po’ di fair play, please!

Scarica il PDF